Grâce à son partenariat avec NOTRE TEMPS, Générations Mouvement vous offre un accès gratuit à l’article retraite ci-dessous. Retrouvez l’offre adhérent GM pour les magazines NOTRE TEMPS à la fin de l’article !

La revalorisation des retraites de 0,9% passée au 1er janvier 2026 sera effective sur le versement de votre pension de février. Et pourtant, il est tout à fait possible que votre pension globale baisse en ce début d’année. Voici pourquoi.

Les retraités français ont fini l’année 2025 avec une bonne nouvelle, inattendue au vue des débats politiques: leurs pensions de base seront revalorisées de 0,9% au 1er janvier 2026. Le gain n’est pas énorme, mais il a le mérite de compenser l’inflation qui pénalise au quotidien. Cette revalorisation est appliquée sur la pension versée en février, qui correspond à la période de janvier.

Et pourtant, cette hausse pourrait être totalement transparente, voir venir compenser une baisse de votre pension globale… En effet, les retraites sont soumises à la CSG (contribution sociale généralisée), dont le barème est également réévalué chaque année selon l’inflation, ainsi qu’à la CASA (contribution de solidarité pour l’autonomie), la CRDS (Contribution pour le remboursement de la dette sociale). Et c’est à partir de janvier 2026 que les caisses de retraite ont commencé à ajuster le taux des prélèvements sociaux suite aux informations transmises par l’administration fiscale en fin d’année 2025.

Ainsi, là encore, ce nouveau taux va être appliqué pour les retraites de base à partir du versement de février, pour la période due de janvier. A noter, votre nouveau taux de CSG a normalement déjà été appliqué sur votre retraite complémentaire versée par l’Agirc-Arrco en janvier qui paie en début de mois pour l’échéance concernée. Ainsi, votre pension globale a peut-être déjà baissé. Si c’est le cas, alors votre pension de base sera aussi affectée en février.

Quel est mon taux de CSG ?

Pour mémoire, il existe quatre taux de CSG sur les retraites:

- un taux normal à 8,3%

- un taux médian à 6,6% (exonération partielle de CSG)

- un taux réduit à 3,8% (exonération partielle de CSG)

- un taux à 0% (exonération de CSG)

C’est votre revenu de référence fiscale (RFR) de l’année N-2 qui détermine votre taux de prélèvement de la CSG et des autres cotisations sociales. Il est calculé par rapport à vos revenus de 2024 déclarés sur votre avis d’imposition de 2025.

Voici les 4 cas de figure :

- vous êtes non imposable et dans ce cas exonéré de la CSG, CRDS et de la Casa.

- vous êtes prélevé au taux réduit de 3,8% de CSG et dans ce cas, de 0,5% de CRDS et exonéré de la Casa

- Vous êtes prélevé au taux médian de 6,6% sur la CSG, et dans ce cas de 0,5% de CRDS et 0,3% de Casa

- Vous êtes au taux normal de CSG à 8,3% et donc prélevé à 0,5% de la CRDS et de 0,3% de la Casa.

Pourquoi mon taux de CSG a de fortes chances d'augmenter en 2026 ?

Le barème de la CSG, qui a donc 4 tranches, est réévalué chaque année en fonction de l’inflation. Celui de 2026 est revu selon l’inflation de 2024, les tranches vont donc augmenter de + 1,8%. Or, en 2024, tous les retraités avaient vu leur pension augmenter puisqu’une revalorisation de 5,3% avait été appliquée en au 1er janvier 2024 pour compenser l’inflation de… 2023. Mécaniquement, cela signifie que dans l’ensemble, les revenus des retraités ont augmenté bien plus vite que le nouveau barème de la CSG et qu’ils risquent donc de « sauter » une tranche, et de se voir imposer un taux plus élevé que de coutume. Ce qui fera donc baisser votre pension nette.

Ce nouveau taux sera pris en compte dès janvier sur la pension de l’Agirc-Arrco et en février pour la retraite de base. Et à partir de février-mars pour la pension de base de la Cnav, Carsat, MSA.

Quel est le nouveau barème de la CSG 2026 ?

Si vous êtes actuellement au taux réduit de CSG (3,8%) et que vous êtes amené à sauter une tranche, vous bénéficierez du « lissage ». En effet, dans ce cas précis, votre taux n’évolue que si la hausse du RFR a lieu deux années de suite.

Pour adoucir les effets d’un éventuel passage du taux de CSG réduit (3,8%) à un taux supérieur, l’évolution n’est effective que si la hausse du RFR se confirme sur deux années à suivre.

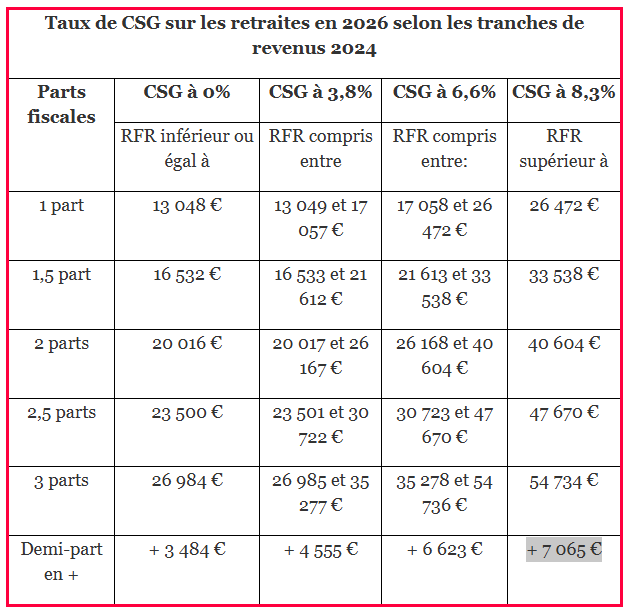

Voici les nouvelles tranches du barème de la CSG :

|

Taux de CSG sur les retraites en 2026 selon les tranches de revenus 2024

|

||||

|---|---|---|---|---|

|

Parts fiscales |

CSG à 0% |

CSG à 3,8% |

CSG à 6,6% |

CSG à 8,3% |

|

RFR inférieur ou égal à : |

RFR compris entre : |

RFR compris entre : |

RFR supérieur à |

|

|

1 part

|

13 048 €

|

13 049 et 17 057 € |

17 058 et 26 472 € |

26 472 €

|

|

1,5 parts

|

16 532 €

|

16 533 et 21 612 € |

21 613 et 33 538 € |

33 538 €

|

|

2 parts

|

20 016 €

|

20 017 et 26 167 € |

26 168 et 40 604 € |

40 604 €

|

|

2,5 parts

|

23 500 €

|

23 501 et 30 722 € |

30 723 et 47 670 € |

47 670 €

|

|

3 parts

|

26 984 €

|

26 985 et 35 277 € |

35 278 et 54 736 € |

54 734 €

|

|

Demi-part en +

|

+ 3 484 €

|

+ 4 555 €

|

+ 6 623 €

|

+ 7 065 €

|

Article de Maud Pierron – Photos : pexels

Adhérents Générations Mouvement, obtenez des remises sur les magazines Notre Temps :

Bonjour,

Dans le chapitre « 4 cas de figure », il est noté que si ns ne sommes pas imposables, il y a exonération de GSG et RDS. C’est faux. Je viens du bureau de la CARSAT où j’habite et ils m’ont bien assuré que c’est une erreur. Est pris en compte seulement le montant du revenu fiscal de référence sur les revenus de 2024 déclarés en 2025. C’est ce barème qui a été revu à la hausse en janvier 2026. Imposable ou pas n’a rien à voir.

Baisse de ma retraite en février pour qu’elle raison

Armand

La France est en ruine dans tout les domaine, je suis dégouté, en couple on nous retient 73 euros sur la retraite de base, et la complémentaire, pour un RFR DE 20500 euros à deux ??.

Je trouve que le gouvernement n’est pas juste de prendre sur les petites retraites, car j’ai travaillée 188 trimestres sans jamais été en arrêt maladie aujourd’hui vous diminuer ma retraite de 64€. La vie devient de plus en plus difficile

Honteux on n a jamais connu ça après on déserte les magasins c est la ruine de tout le monde on ne pourra plus rien, pauvre france

IDEM,BAISSE DE LA CARSAT DE 48 EUROS ET 22 EUROS POUR LA COMPLÉMENTAIRE SOIT UN TOTAL DE 70 EUROS

ET ILS NOUS PARLAIENT D ‘UNE AUGMENTATION DE 0,9 %, ILS SE FOUTENT DU MONDE

quel honte c;est toujours les petits qui paye eux il n;on pas de probleme

Bonjour j avais une retraite de 1019 euros

Et complémentaire de 254 euros

Il mon retiré 35 euros sur la retraite et 11 euros sur la complémentaire

C est lamentable de voir ca

Et je constate que je ne suis pas la seule.

les complémentaires avaient déjà baissé en janvier de – 30 € et ce mois ci j’ai – 45.15 € sur ma pension !

l’état cherche de l’argent chez les séniors qui ont travaillé toute leur vie. Gestion à revoir complètement.

Honteux de nous prendre ,( 46 euros) sur une retraite bien méritée , et après avoir cotisé des milliers d’euros en tant qu’artisan commerçant. Et travaillé depuis l’âge de 15 ans

Nous faisons les frais d’un gouvernement incapable de gérer le pays, et avec une dette colossale qui ne finira jamais d’augmenter, contrairement a nos retraites qui baissent

Baisse de 30 € et complémentaires 27€ soit 57€ mensuel

On se fiche de nous alors prochaine élection faire le bon choix ou blanc

Pour quand une grande manifestation ?

on nous demande de gérer notre budget ,alors que la france est incapable de le faire . Toujours du gaspillage( trop de social ,travaux inutiles .IL est temps de revoir tout ça avant qu’il ne soit trop tard,si ce n’est déjà fait.

Bonjour. Nous aussi petite retraite et on nous pnxtionne 47 et 49 euros a nous deux. J ai cru a une erreur…..on est pas imposable bien sur… je pensais qu on ne toucherai pas a nos petites retraites. Quelle honte…..je suis perdue….

Moi aussi une honte …

28 eu agir et 35 cnav

Nous sommes dans le même cas c’est une honte et les assurances , complémentaires etc vont encore augmenter et bien sûr on n’a droit à aucune aide, cest inadmissible ils se foutant de nous !

Moi c est 44 euros en moins ayant travaillé complètement et élevé seule 3 enfants pour une retraite correcte mais quand même modeste ?

Que peut on faire ? On subit et notre pouvoir d achat baisse au fil des années ! C est honteux, que l état prenne l argent où il se trouve, chez les nantis qui profitent toujours d un système politique qui ne soutient aucunement la classe moyenne !

Cc vous savez ce que vous avez à faire les élections arrivent pour les municipalités alors ne voter pas ceux qui sont là ils sont de mèche

Bonsoir, Et voilà encore une mauvaise nouvelle aujourd’hui, 61.00 en moins sur mon versement Carsat, j’ai appelé, csg et le reste qui augmentent, pas plus d’explications de leurs parts, sauf de faire un courrier « révision » !!! Si l’un d’entre vous l’a fait, auriez-vous la gentillesse de me répondre, car je suis complètement perdue. Merci par avance et bonne soirée, si l’on puis dire :/

Bonjour,

La CARSAT vous demande un courrier de révision pour vérifier votre dossier, notamment le taux de CSG, qui évolue chaque année selon votre revenu fiscal et les seuils fixés par l’État. Même si votre retraite a été revalorisée, cette hausse peut être compensée par une augmentation des prélèvements sociaux (CSG, CRDS, CASA), expliquant la baisse sur le versement.

Ce courrier permet de demander une explication détaillée et la révision des prélèvements, en joignant votre dernier avis d’imposition. C’est le recours principal pour que la CARSAT contrôle votre situation et la corrige en cas erreur. Vos pouvez trouver sur internet des modèles de lettre de demande de révision de la pension retraite.

Pour obtenir des explications précises, le mieux est de contacter directement votre CARSAT.

Moins 50 euros pour moi pour une petite retraite et je suis non imposable, j’ai demandé des explications aux caisses mais je n’attends plus rien, juste le désespoir, si manifs j’en serai.

DEC 2025 = 606 euros de retraite et 34.23 de ARRCO

FEV 2026 = 592.18 de retraite et 32.78 Arrco

Je croyais qu’on ne touchait pas aux petites retaites.

Nous ne sommes pas imposables et je ne comprends pas!

MARIE

Moi, j’ai 60 euros en moins. et j’ai 1 part 70 ans

J’ai travaillé jusqu’à 65 ans au lieu de 62 pour avoir une retraite à peu près correcte.

ça fait 5 ans que je suis à la retraite. et je perds petit à petit mon bonus des 3 ans de travail en plus

malgre augmentation des retraites encore une fois une baisse csg sur retraite et complémentaires augmentées merci

C’est une honte, tout pour les cas SOS et les étrangers. J’espère pour les élections que les Français auront compris qui voter.

Bonjour, j’ai constaté sur mon versement de pension carsat début février 2026 correspondant à la pension de janvier une baisse de 50 euros. A quoi correspondant cette baisse ?

Merci de votre réponse.

Bonjour,

Cette baisse peut s’expliquer par une augmentation des prélèvements sociaux (CSG, CRDS, CASA) appliqués sur votre retraite, qui évoluent chaque année selon votre revenu fiscal et les seuils fixés par l’État. Ainsi, même si votre retraite brute a été revalorisée de 0,9 %, les prélèvements sociaux ont pu augmenter davantage.

Pour obtenir des explications précises, le mieux est de contacter directement votre CARSAT.